Sonderabschreibungen sind rein steuerrechtliche Abschreibungen. Sie werden nicht aus handelsrechtlichen Gründen gewährt, sondern weil bestimmte Investitionen wirtschaftlich oder sozialpolitisch als steuerrechtlich förderungsbedürftig angesehen werden. Die Sonderabschreibungen unterliegen dem Bewertungswahlrecht, was für dessen Ausübung eine entsprechende Bewertung in der Handelsbilanz voraussetzt.

Sonderabschreibungen werden innerhalb der Anlagenbuchhaltung einer Anlagegruppe oder einem Anlagegut zugeordnet. Die Zuordnung setzt allerdings die Anlage eines entsprechenden Stammsatzes (Sonderabschreibung) voraus.

![]() So rufen Sie die Sonder-AfA auf:

So rufen Sie die Sonder-AfA auf:

1. Klicken Sie mit der Maus im Hauptmenü auf "Anlagenbuchhaltung > Stammdaten > Sonder-AFA".

Das Programm öffnet zuerst eine vorgelagerte Auswahl, in der die bereits erfassten Sonder-AfA-Arten tabellarisch angezeigt werden. In dieser vorgelagerten Auswahltabelle sind alle bereits beschriebenen Such- und Sortierfunktionen aktiv.

Mit der [F3]-Taste oder dem Button <Neu anlegen> können Sie eine neue Sonderabschreibung anlegen. Mit der [RETURN]-Taste können Sie einen bestehenden Datensatz bearbeiten.

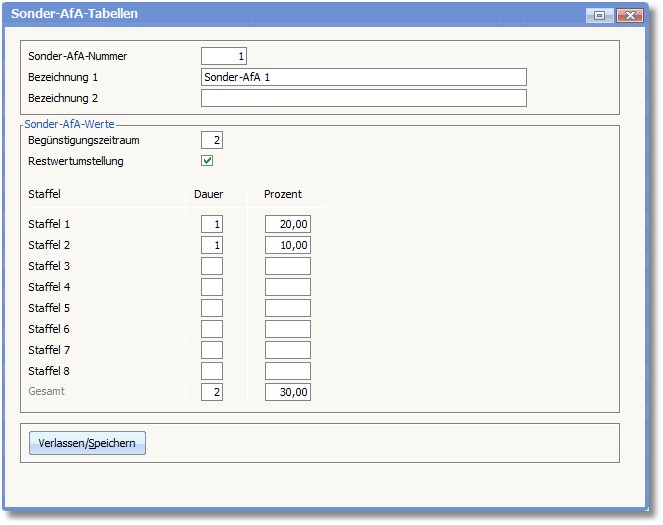

Nachdem Sie einen Datensatz ausgewählt oder die [F3]-Taste zur Neuanlage eines Datensatzes betätigt haben, öffnet sich der Erfassungsdialog zur Eingabe der erforderlichen Daten.

Die Felder im Einzelnen:

SONDER-AFA-NR.

Die Sonder-AfA-Nr. bildet den Such- und Ordnungsbegriff des Sonder-AfA-Stammes. Dieser eindeutige Schlüssel ist 5-stellig und kann zwischen 1 und 99999 frei vergeben werden. Über die Sonder-AfA-Nr. wird die Sonderabschreibung dem Anlagegut oder der Anlagegruppe zugeordnet.

BEZEICHNUNG 1

BEZEICHNUNG 2

In diesen beiden Feldern können Sie einen beschreibenden Text eingeben. Dieser Text wird in den Auswahltabellen angezeigt. Insgesamt stehen für die Beschreibung des Sonder-AfA-Stammsatzes 2 x 60 Zeichen zur Verfügung.

Der Bereich "Sonder-AFA-Werte"

BEGÜNSTIGUNGSZEITRAUM

Der Begünstigungszeitraum gibt an, auf wie viele Jahre die Sonderabschreibung maximal verteilt werden kann. Weiterhin ist dieser Zeitraum wichtig, für die Errechnung der anteiligen Sonderabschreibung bei nachträglich aufgewendeten Anschaffungs- oder Herstellungskosten. Der Zeitraum wird hier in vollen Jahren angegeben.

RESTWERTUMSTELLUNG

Über dieses Kontrollfeld können Sie entscheiden, ob bei Anwendung dieser Sonderabschreibung der ermittelte Restwert des Anlagegutes am Ende des Begünstigungszeitraumes als neue Bemessungsgrundlage für die Berechnung der Normal-AfA herangezogen wird. Die Formel lautet bei aktivem Status þ:

Restbuchwert

------------- = Neuer linearer Abschreibungsbetrag

Restnutzdauer

Die Restwertumstellung kommt allerdings nur bei linearer Abschreibung in Betracht, weil die degressive AfA immer vom Restbuchwert ermittelt wird. Dieses Kontrollfeld hat also bei Anwendung der degressiven AfA keine Relevanz.

Wird die Restwertumstellung deaktiviert und die lineare AfA angewendet, so verkürzt sich entsprechend die Abschreibungsdauer, da der Abschreibungsbetrag der linearen Normal-AfA unverändert bleibt.

Im folgenden Tabellenbereich des Eingabedialoges werden die Sonder-AfA-Sätze verwaltet. Hierfür stehen bis zu 8 Staffeln zur Verfügung.

DAUER (STAFFEL 1- 8)

In diesem Feld wird bestimmt, wie viele Jahre der nebenstehende Prozentsatz für die Abschreibung des Anlagegutes verwendet wird.

PROZENT (STAFFEL 1- 8)

Hier erfolgt die Hinterlegung des Abschreibungssatzes je Staffel. Die Dauer der Abschreibung bemisst sich nach der für diese Staffel hinterlegten Gültigkeitsdauer in Jahren.

Anwendungsbeispiel anhand des § 7 g EStG

Begünstigte Unternehmen können im Jahr der Anschaffung oder Herstellung des Anlagegutes und in den 4 folgenden Jahren bis zu insgesamt 20 % der Anschaffungs- oder Herstellungskosten als Sonderabschreibung zusätzlich zur linearen, degressiven oder leistungsmäßigen AfA absetzen.

Eingabe:

Begünstigungszeitraum in Jahren |

[4] |

||

Staffel 1 Dauer |

[2] |

%-Satz |

[10,00] |

--------------------------------------------------------------------- |

|||

Staffel 2 Dauer |

[2] |

%-Satz |

[10,00] |

Gesamt |

[4] |

[20,00] |

|

Unterhalb der Tabelle werden Ihnen die Gesamtwerte angezeigt. Die Gesamtdauer der Abschreibung sollte dabei den Begünstigungszeitraum nicht übersteigen! Die Summe der Abschreibungssätze sollte den für diese Sonderabschreibung gültigen Gesamt-AfA-Satz ergeben (am Beispiel des § 7 g EStG wären dies 20%).

Verfügbare Funktionstasten und Buttons der Auswahltabelle Sonder-AfA:

Mit [RETURN] auf eine Sonder-AfA gelangen Sie in den Bearbeitungsdialog.

|

Die Funktionstaste [F3] ermöglicht das Anlegen einer neuen Sonder-AfA.

|

Mit [F4] können Sie die aktuell markierte Sonder-AfA nach einer Sicherheitsabfrage löschen.

|

Mit [STRG]+[S] aktivieren Sie den Suchfilter. Geben Sie hier den Begriff ein, nach welchem die Tabelle gefiltert werden soll und starten Sie die Suche mit [RETURN].

|

Die Tastenkombination [ALT]+[S] ermöglicht das Sortieren der Tabelle nach Optionen, welche man in einer Dropdownliste auswählen kann.

|