In der Karteikarte "Bewertung" können Sie je nach Artikel/Warengruppe unterschiedliche Bewertungsschemata anlegen. Zusätzlich können Sie noch Abwertungen in Abhängigkeit von der Lagerzeit definieren.

Tipp: |

Bewertungen sollten Sie grundsätzlich auch unabhängig von der Inventur einrichten und gleich bei der Neuanlage eines Artikels oder einer Warengruppe mit festlegen. |

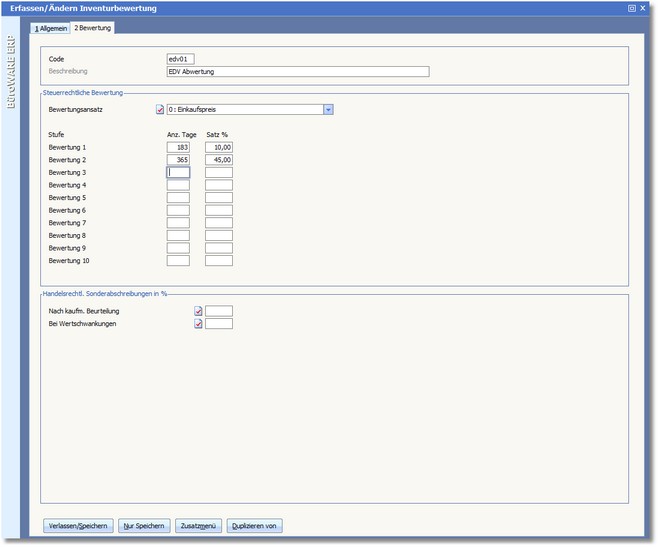

Der Bereich "Steuerrechtliche Bewertung":

Hier können Sie die Bewertungsgrundlagen mit [F5] aus einer Liste auswählen. Dabei stehen Ihnen zur Verfügung:

0 Einkaufspreis (fester EK lt. Artikeldaten)

1 Durchschnittlicher Einkaufspreis (eines Zeitraumes)

2 Letzter Einkaufspreis

3 Bezugspreis (fester BP aus den Artikeldaten)

4 Durchschnittlicher Bezugspreis

5 Letzter Bezugspreis

6 Niederstwert (DEK <> LEK)

7 Niederstwert (DBP <> LBP)

Um eine Inventurbewertung durchführen zu können, muss das entsprechende Bewertungsschema in den Artikelstammdaten hinterlegt werden.

Tragen Sie hier die Lagerzeit des Artikels / der Warengruppe in Tagen für die jeweilige Abwertungsstufe ein.

Hier wird die Abwertung des Artikels / der Warengruppe entsprechend der Lagerzeit der jeweiligen Abwertungsstufe in Prozent festgelegt.

Der Bereich "Handelsrechtliche Sonderabschreibungen in %"

Eine Sonderabschreibung kann zusätzlich zur normalen ![]() Abschreibung vorgenommen werden. Hierbei wird jedoch vorausgesetzt, dass als normale Abschreibung die lineare Abschreibung zur Anwendung kommt.

Abschreibung vorgenommen werden. Hierbei wird jedoch vorausgesetzt, dass als normale Abschreibung die lineare Abschreibung zur Anwendung kommt.

Hier können Sie handelsrechtliche Sonderabschreibungen nach kaufmännischer Beurteilung in Prozent eintragen. Die Abschreibungen müssen nach vernünftiger kaufmännischer Beurteilung begründbar und vertretbar sein.

Legen Sie hier handelsrechtliche Sonderabschreibungen bei Wertschwankungen in Prozent fest.

Gegenstände des Umlaufvermögens sind grundsätzlich mit den Anschaffungs- oder Herstellungskosten anzusetzen, es sei denn der bei vernünftiger kaufmännischer Beurteilung aufgrund erwarteter Wertschwankungen für notwendig erachtete Wert ist niedriger.